行业数据:

国家统计局数据显示,2024年1-5月,黑色金属冶炼和压延加工业实现营业收入32891.2亿元,同比下降3.3%;营业成本31915.2亿元,同比下降2.9%;亏损127.2亿元。

兰格点评:

5月份,由于宏观政策再次加码、终端需求维持相对平稳和成本韧性支撑等因素影响,国内钢材市场呈现了震荡小幅反弹的行情,从而也促使钢厂实现了今年以来的首次单月盈利。根据国家统计局发布数据推算,5月份黑色金属冶炼和压延加工业单月盈利95亿元,由亏转盈;从单月利润数据来看,国内钢铁行业1-2月亏损146.1亿元,3月份亏损67.5亿元,4月份亏损8.6亿元,5月份盈利95亿元。

从全国粗钢产量及吨钢利润的数据来看,2024年5月份,国内钢铁生产企业处于“增产盈利”的局面,1-5月吨钢亏损29元,较1-4月减亏36元(详见图1)。从营业成本来看,5月份,综合成本呈现持续小幅下降的态势,1-5月营业成本占营业收入的比重为97.0%,较1-4月下降0.4个百分点(详见图2)。从钢企利润率来看,5月份钢企的盈利能力逐步增强,1-5月成本利润率为-0.40%,销售利润率为-0.39%(详见图3)。

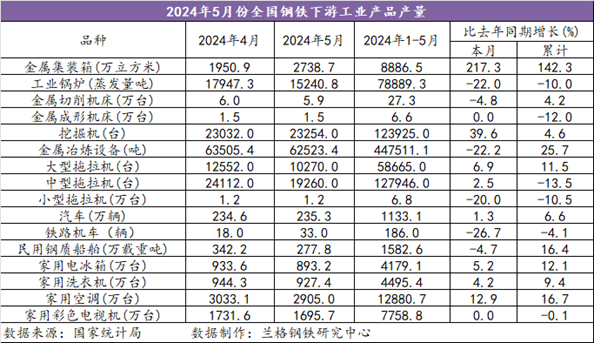

从各品种细分产量数据来看,2024年5月份钢材细分品类产量结构性分化态势愈加明显,建筑钢材类中的钢筋和管材类品种产量呈现同比下降的态势,而建筑钢材类中的线材和板材类品种产量呈现同比明显上升的态势(详见表1)。从主要下游产品产量数据来看,集装箱、汽车和家电等制造业用钢增量明显,与房地产和基建密切相关的工程机械等用钢需求也呈现了明显回升的态势(详见表2),表明供给端呈现了“建材产量分化、板材延续增量”的态势,而需求端呈现了“地产和基建用钢需求持续改善、制造业用钢需求延续增强”的特征。

表12024年1-5月全国主要冶金产品产量

表22024年1-5月全国钢铁下游工业产品产量

6月份以来,钢铁生产企业依然面临着较为明显的结构化供需矛盾,但由于政策落地预期仍存、淡季效应逐渐显现、市场成交全面下滑和成本维持韧性支撑等因素影响,国内钢材市场呈现了震荡下跌的行情,由于品种利润逐渐被压缩的影响,大中型钢铁生产企业的产能释放呈现了“先升后降”的态势。据中国钢铁工业协会统计数据显示,2024年6月上中旬,重点钢企生铁日均产量197.5万吨,环比上升0.8%,同比下降1.8%;重点钢企粗钢日均产量221.7万吨,环比上升0.7%,同比下降1.4%;重点钢企钢材日均产量210.9万吨,环比上升1.8%,同比下降0.3%。

目前国内钢材市场已经处于传统的需求淡季之中杠杆配资炒股开户,市场成交处于全面下滑态势,由于北方地区高温雷雨交加,而南方地区梅雨不断,使得部分区域出现了明显的洪涝灾害,这对于终端需求的释放产生了明显的制约。国内钢市的结构性调整仍在不断地深化过程之中,尤其是建材品种的供需结构调整最为明显,单月线材产量的回升也表明了国内建筑钢材生产企业的转型升级将主要瞄准棒线材领域,而国内板材生产企业也将继续享受着“政策红利”,国内钢铁行业的结构性转型升级也正式落到了相关品种调整之中,品种利润的好坏也将决定着未来钢企的生存空间。(兰格钢铁研究中心,葛昕,转载请注明出处)