新京报贝壳财经讯(记者王真真)6月27日晚间网上炒股十倍杠杆,波司登披露2023/24财年业绩。截至2024年3月31日,波司登实现营收232.14亿元,同比增长38.4%;公司权益股东应占溢利30.74亿元,同比增长43.7%。

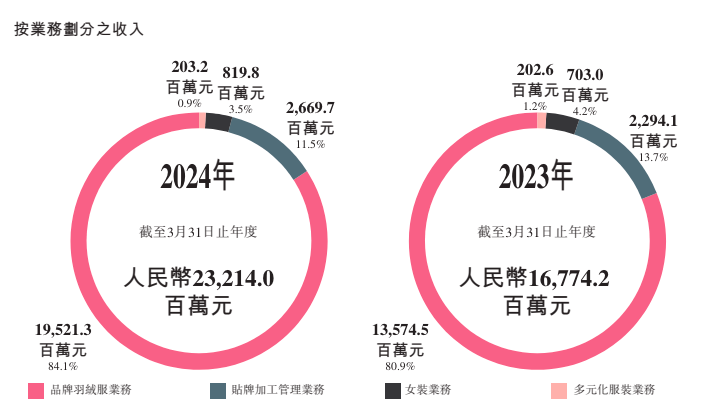

2023/24财年,品牌羽绒服业务仍是波司登最大的收入来源,报告期内实现收入195.21亿元,占总收入的84.1%,同比上升约43.8%,其中,波司登集团品牌羽绒服业务下的波司登品牌收入同比上升42.7%至167.85亿元,定位中端市场的雪中飞收入同比增长65.3%至20.19亿元,冰洁收入同比增长15.9%至1.45亿元。

图/波司登2023/24财年财报截图

另外,2023/24财年,波司登的贴牌加工管理业务营收26.7亿元,占总收入的11.5%,同比上升16.4%;女装业务的收入8.2亿元占总收入的3.5%,同比上升16.6%;多元化服装业务收入2.03亿元,占总收入的0.9%,同比上升0.3%。

截至2024年3月31日,波司登库存周转天数为115天,同比减少29天。波司登认为,这主要是由于集团持续维持较低首次订单比例的同时,一方面持续使用拉式补货、小单快返的调节机制,另一方面有效推进全渠道商品一体化运营管理。

多平台运营模式下的波司登,旗下全品牌2023/24财年线上销售收入同比上升40.6%至69.32亿元,品牌羽绒服业务及女装业务线上销售的收入分别为68.36亿元、9530万元,分别占到品牌羽绒服业务、女装业务收入的35%、11.6%。报告期内,波司登与抖音平台达成合作,共建了“中国好羽绒”IP等多个重点项目。截至2024年3月31日,波司登品牌超话80%的抖音收入来源于直播。

2023/2023财年,波司登的整体毛利率同比小幅上升0.1个百分点至59.6%,其中,品牌羽绒服业务的毛利率同比下降1.2个百分点至65%,主要由于报告期内,波司登品牌批发业务的占比提升网上炒股十倍杠杆,以及推出的防晒服等新品类的影响,因为批发业务相对直营的毛利率较低,防晒服产品的毛利率相较羽绒服产品较低;同时雪中飞品牌收入增速较波司登更快,但毛利率又相对较低,在渠道结构、产品结构以及品牌收入结构的调整带动下,品牌羽绒服业务板块毛利率下降。具体在品牌上的表现是,报告期内,波司登品牌毛利率同比下降1.2个百分点至69.6%,雪中飞毛利率持平保持在46%,冰洁毛利率同比增长5.6个百分点至39.2%