有朋友留言让我也说一说一心堂涉及到2.4亿税款的事,该情况在他们的2023年年报中有相对详细的表述。我们在看他们的财报时炒股100倍杠杆配资,也看到了这种情况,但并没有作为重点来看。这位朋友提醒得好,因为相对于一家净利润为5.5亿元的公司来说,2.4亿元显然不是小事,有必要来把这事来单独给说一说。

这位朋友在问,一心堂能不能把这事给摆平。很遗憾的告诉他,摆是摆平了,是通过补税和交滞纳金的方式摆平的,或者说是“硬损失”来摆平的。

在其年报的第9页和272页都对此事进行了描述,内容完全一样:

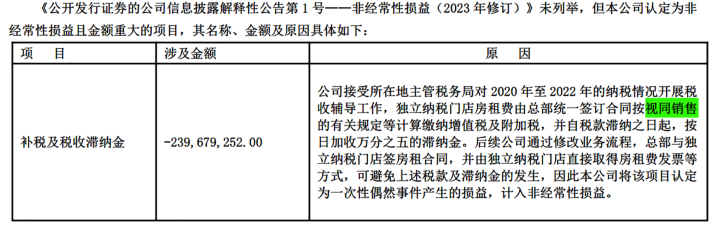

“公司接受所在地主管税务局对2020年至2022年的纳税情况开展税收辅导工作,独立纳税门店房租费由总部统一签订合同按视同销售的有关规定等计算缴纳增值税及附加税,并自税款滞纳之日起,按日加收万分之五的滞纳金。后续公司通过修改业务流程,总部与独立纳税门店签房租合同,并由独立纳税门店直接取得房租费发票等方式,可避免上述税款及滞纳金的发生,因此本公司将该项目认定为一次性偶然事件产生的损益,计入非经常性损益。”

这里面有个关键词很重要,那就是“视同销售”,这本来是防止增值税纳税人钻法律的空子,逃避缴纳税款的措施,被用到了一心堂身上,弄得其很受伤。“视同销售”源于《增值税暂行条例实施细则》第四条的规定:

当时的增值税还主要针对货物销售,服务是交营业税的,主要是怕企业拿这些货来以赠送之类的名义给“消耗”掉了,那就收不到税了。

当时也有两大问题,一个是第三款“设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外”,我们当时的公司为了提高响应市场供货的速度,在外省设了一个中转库,当地的同行老去举报我们,当地税务就凭这款给我们找了很多麻烦。但这一条随后就没有严格执行了,因为太不合理了,换个库房就交税是没有任何逻辑的。

最大的争议还是在赠送方面,商场卖一台冰箱5000元,送个电饭锅500元,消费者只花了5000元,商家也只收了5000元,但要按5500元来交税。这种搞法,当然是曲解法条了,但大家都懂,而且因此规定而补税的企业不在少数。于是,商家就开始想办法了,于是我们经常就看到商场的海报宣传是加5元送电饭锅,加1元送餐具一套之类的,这时候,商家就按5005元来计算交税,税务部门似乎也没法再说什么了。

既然已经没啥搞头了,顺带把这改一改,表示一下姿态也是可以的嘛。于是就有了《河北省国家税务局关于企业若干销售行为征收增值税问题的通知》(冀国税函〔2009〕247号)、《四川省国家税务局公告2011年第6号》以及《江西省报百货零售企业增值税管理办法》(江西省国家税务总局公告2013年第12号)等文件,基本明确只要按照规定的方式开具发票,就可以避免视同销售缴纳增值税。我们这些年又发现,商场或电商的赠品不用加那五块或一块了。

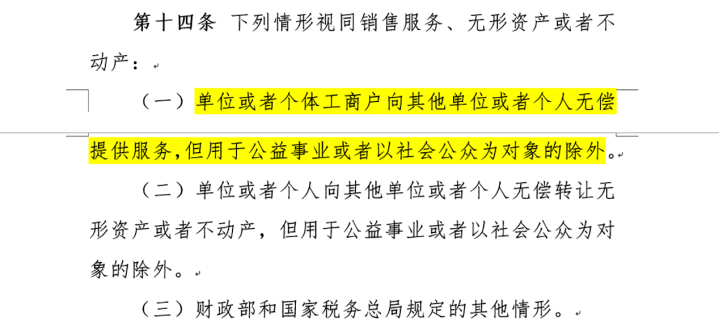

一心堂的视同销售的情况并不适用于《增值税暂行条例实施细则》第四条规定的情况,《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)中附件1《营业税改征增值税试点实施办法》第14条第1款的规定。

“单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外。”一心堂总部统一签合同去租门面等经营房回来,提供给“独立纳税门店”去用于经营,由于双方是独立纳税,很多还是独立法人,这之间的“免费”就成了问题。一心堂内部可能是要通过核算分摊这些成本给门店的,但没有签订合同和开具发票,税务部门还是会认为是免费提供,就把这家主要开药店的企业给搞成了“二房东”,让其按市场价来补租赁业的税。

如果这些独立门店是一般纳税人,可能损失并不是特别大。毕竟他们可以补开票,这些门店也可以后续用于抵扣,就只损失一个滞纳金。

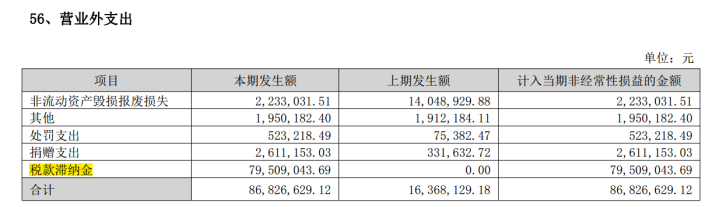

一心堂没有说得这么细,我们把其滞纳金7951万元给剥离出来后,其税款损失还有1.6亿元。这就是时间过久了的问题,或许是不让再开票了,或许是小规模纳税人的“独立纳税门店”太多,无法抵扣,再或许是“独立纳税门店”不敢一次性抵这么多,不然又会引起新的问题。秋后算账的处理方式,对企业来说,是很被动的,大多数情况都只有“硬损失”才摆得平。

问题就是这么个问题,情况就是这么个情况。我们当然要评价一下当地税务部门的处理合适吗?我个人仍然坚持我对此类事项的一贯看法,这是在曲解税法,何况还不是法,只是一个部门“规定”。发文件,列出一些防漏洞的措施,是避免纳税人钻法律的空子,而一心堂的做法,虽然不规范,但并没有少交税。不管什么规定,不能违背事实和基本逻辑,说白了堵漏洞可以,挖坑就不是在规范执法。

而一心堂为何就直接认栽了呢?不认不行啊,继续读这不多的几行字就知道了,“开展税收辅导工作”是什么意思?简单点说就是,劝你识趣点,不给你任何正式的文件,自己看着办。我们查询了云南省税务局官方网站的数据库和几类第三方信息平台,都没有查到该涉税事项,我们也没有查到除年报外,一心堂单独发过公告。原因就很清楚了,配合的话,就是好企业,不记入档案,过段时间就没人再提了。

以前我们学习的税法教材和相关老师都反复说,税法上一些“矫枉过正”的规定是为了纳税人好,纳税人可以先就看到风险点来避免踩坑。对此,我一度深信不疑,直到我参加工作,连续踩坑后,我算是读懂老师们了。他们的脸红不红我不知道,我的脸是会比较黑的。

一心堂和很多上点规模的企业一样,不管法人主体怎么安排,强制搞总部统一管理的模式,也是导致本次风险的重要原因。总部用权力把子公司等下级企业的很多细节方面管死完了,表面上看是规范,实际上更大的风险却被整出来了,下级单位发现有这些问题,总部那帮人不交“学费”,是不想改的。因为这些事收上去,就是权力,就是业绩,也是总部的工作岗位。

很多朋友说我太多的时候都站在企业一边,我就是某企业中的一员,可能是会有一定主体视角问题的。很多时候,我也对很多企业主有意见,他们的很多做法也是武断,甚至刚愎自用的;但我们要看到他们在现在经济环境下的不容易。

因为环境太重要了,同样是那些人,我就不太信打倒四人帮之后,这帮人突然就人性大变了。人性没变,是环境变了,越来越好的环境就会导致人性中闪光的一面更多的展现出来,包括我批评的那些人,他们也是闪光点更多的,特别是环境变得越来越好后炒股100倍杠杆配资,更是如此。